港人在大灣區工作稅務有優惠?

廣東省財政廳及國家稅務總局廣東省稅務局於2020年12月31日印發《關於繼續貫徹落實粵港澳大灣區個人所得稅優惠政策的通知》,內容有關港人在大灣區工作有稅務優惠。

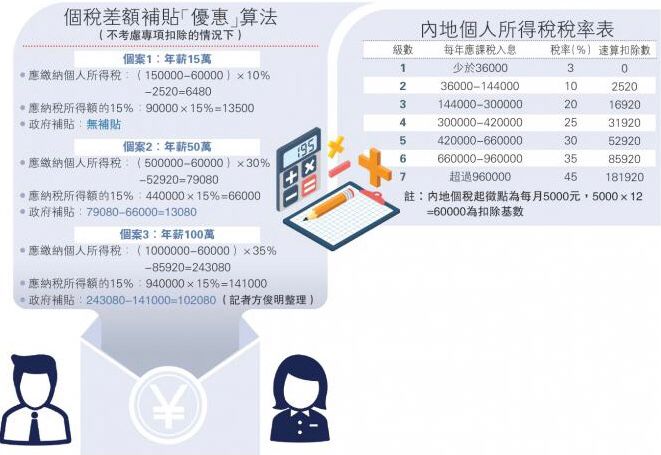

對在大灣區工作的,香港、澳門永久性居民,取得香港入境計劃(優才、專業人士及企業家)的香港居民,台灣地區居民,外國國籍人士,或取得國外長期居留權的留學回國人員和海外華僑等境外高端人才和緊缺人才,其在珠三角九市(廣州、深圳、珠海、佛山、惠州、東莞、中山、江門、肇慶)繳納的個人所得稅已繳稅額超過其按應納稅所得額的15%計算的稅額部分,由珠三角九市人民政府給予財政補貼,該補貼免征個人所得稅。

《通知》中所稱的已繳稅額,是指下列所得按照《中華人民共和國個人所得稅法》規定繳納的個人所得稅額:包括工資、薪金所得;勞務報酬所得;稿酬所得;特許權使用費所得;經營所得;以及入選人才工程或人才項目獲得的補貼性所得。

補貼根據個人所得項目,按照分項計算(綜合所得進行綜合計算)、合並補貼的方式進行,每年補貼一次。從兩處以上取得第二條所得的人才,補貼按照屬地原則進行合理分擔。

申報人應當符合下列條件之一:

- 國家、省、市重大人才工程入選者,取得廣東省「人才優粵卡」、外國人工作許可證(A類)或外國高端人才確認函的人才,以及國家、省、市認定的其他境外高層次人才;

- 國家、省、市重大創新平臺的科研團隊成員,高等院校、科研機構、醫院等相關機構中的科研技術團隊成員,在我省重點發展產業、重點領域就業創業的技術技能骨幹和優秀管理人才,以及珠三角九市認定的其他具有特殊專長的緊缺急需人才。

- 高端人才和緊缺人才的具體認定標準和操作辦法,由各市根據當地實際製定。

《通知》執行時限自2020年1月1日起至2023年12月31日止。

《關於繼續貫徹落實粵港澳大灣區個人所得稅優惠政策的通知》詳情可參考:https://guangdong.chinatax.gov.cn/gdsw/grsdsgg_hmqsc_rcyj_qyrc/2021-08/30/content_9463b1daa31244728a985eade0dc4186.shtml

(來源:國家稅務總局廣東省稅務局、大公報)